交游价钱为41567.57万元

天风证券股份有限公司杨松,张雪近期对三友医疗进行考虑并发布了考虑论说《拟增发收购水木天蓬剩余股权获交游所批准,加码布局有源开辟领域》,本论说对三友医疗给出买入评级,现时股价为20.22元。

三友医疗(688085) 事件: 1月3日,公司发布公告,拟通过刊行股份及支付现款形状为获胜及转折购买水木天蓬剩余48.1846%股权并召募配套资金,交游价钱为41567.57万元,通过获胜和转折的形状总共持有水木天蓬100%股权。 点评: 整合主商业务,拓展产业链 公司拟投资4.16亿元收购水木天蓬48.18%股权,收购完成后将持有水木天蓬100%股权。水木天蓬缔造于2010年6月,是高新时期企业及北京市“专精特新”中小企业,深耕超声骨能源开辟行业多年,掌抓超声切割、生物组织识别时期等多项中枢时期,罢休2024年4月30日,水木天蓬在境内共持有专利时期81项,在境外共持有专利时期218项。水木天蓬2023年商业收入9268.77万元,净利润4161.36万元,收入畛域、盈利智力均无间增长。公司收购水木天蓬后将整合超声骨刀业务,拓展公司产业链,使居品链条从骨科植入物延展到骨科有源手术医疗器械,最终罢了为客户提供举座手术处治决策的计策布局。 罢了居品与末端客户协同效应,渠说念资源分享与互补 公司骨科植入物居品哄骗于骨科手术,水木天蓬超声骨刀是骨科手术中先进的切骨开辟和用具,公司与水木天蓬的末端客户上具有重合性。骨科植入物团队与水木天蓬超声外科手术开辟团队协同变成特点疗法,并得回了市集的一定认同。公司收购水木天蓬端正权后,通过渠说念资源协同,变成完善的基于学术的市集实施体系,两边举座市集资源成立得到优化,期货配资市集实施恶果有所擢升。 布局有源开辟领域,拓展国际市集,推动业务的寰宇化发展 公司无间鼓吹精益坐蓐,以现存居品线——脊柱、创伤及超声骨能源系统为基础,无间鼓吹理会医学、骨科新材料、手术机器东说念主等骨科关系领域的计策贪图和业务布局,进一步擢升公司研发实力和中枢竞争力。在国外市集,公司依托子公司Implanet公司,将骨科植入物居品、超声骨刀居品及两者协同的改进疗法进行国外实施,成心于进一步拓展西洋高端骨科市集。 盈利预测:咱们预测公司2024-2026年商业收入永别为4.62/6.95/9.04亿元(2024/2025年前值永别为8.96/11.06亿元),归母净利润永别为0.37/1.90/2.66亿元(2024/2025年前值永别为1.95/2.81亿元),下调原因主要系集采降价影响以及春风化雨机器东说念主的研发容貌致研发用度增多,磋商到改日国内脊柱植入性市集踏实增长,公司脊柱居品中枢竞争力卓越,保管“买入”评级。 风险指示:居品研发经过风险、收购公司功绩不足预期、政策风险。

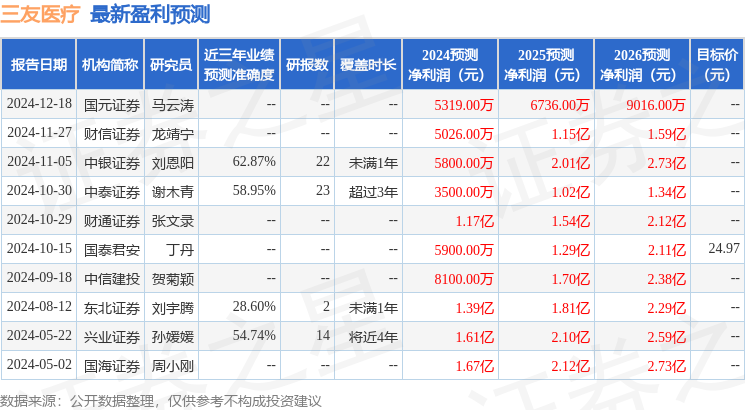

本站数据中心阐明近三年发布的研报数据策划,中银证券刘恩阳考虑员团队对该股考虑较为潜入,近三年预测准确度均值为62.87%,其预测2024年度包摄净利润为盈利5800万,阐明现价换算的预测PE为101.1。

最新盈利预测明细如下:

Forexlive.com货币策略主管Ada Button表示,他所看到的一切都表明未来一周金价将会上涨,“美联储正在转向,美元正在下跌,季节性因素也很大,” Butto说道,“有什么不喜欢的?”

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

富华配资以上骨子为本站据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资提出。